达丰设备:塔机服务第一股如何认识蓝海市场及其投资亮点?

新冠疫情之后,国内建筑产业如期复苏,但与以往不同的是,建筑产业的内部却出现了种种深刻的变化,特别是传统现浇建筑方式向装配式建筑方式转变,这给中大型塔式起重机带来历史性发展机遇,多份券商研报纷纷指出该领域在未来数年或存在巨大的供需缺口,这将带动对塔式起重机(以下简称“塔机”)服务行业,特别是中大型的塔式起重机及相关服务和解决方案的公司,进入前所未见的高景气周期。

若从整个建筑行业尚不足20%的塔机渗透率来看,塔机服务行业或许是目前建筑板块里面仅剩的、少为人知的且即将步入成长期的蓝海市场之一,而该行业内市占率第一和第二的企业距离市场饱和度尚存在比较大距离,这在某种程度上预示着在好赛道的背后也同样存在着长足的发展空间。因此,投资的人对塔式起重机服务行业的有突出贡献的公司也应该给予更多的重视和关注。

当前的港股市场,此类投资标的相当稀缺,达丰设备作为塔机服务第一股,即将登陆香港资本市场。

作为中国建筑起重机械专业分包首家上市公司,即到目前为止第一家单独以提供一站式塔机服务为主的上市主体,达丰设备选择在香港上市引起了业内人士的关注。

与其同时,为了更好把握发展形态趋势已非常明确的装配式建筑发展的历史性机遇,达丰设备拟通过IPO募集资金,继续加大扩张力度。依据公司披露和研报提供的资料,拟于未来三年内每年采购至少90台塔式起重机,尤其是起重能力高于200吨米的大型塔式起重机,借此继续加强和巩固达丰设备的核心竞争优势。

从招股书的资料可获知,达丰设备的控制股权的人是新加坡达丰集团。该集团公司在20世纪70年代成立,最早从事二手工程机械的买卖以及租赁业务,后来业务区域从新加坡拓展至其他东南亚国家、澳大利亚和中国等。

在KHL发布的2020年全球租赁百强榜单中,达丰集团排名第36位。其目前拥有1500多台履带式、移动式及塔吊式起重机,覆盖起重范围从50吨至1600吨。由此可见,专业的达丰集团在起重机设备租赁领域有着非常丰富的经验和良好的业内声誉。

预期将为达丰设备在上市之后的业务发展和扩张范围提供坚实后盾和支持,有利于其进一步延伸至建筑业或基建正蒸蒸日上、存在迅速增加需求的新兴国家或经济区域。比如,达丰设备在招股书中的业务-未来策略的章节中亦有提及这一方向,计划透过中国一带一路合作倡议逐步扩展至印尼市场。

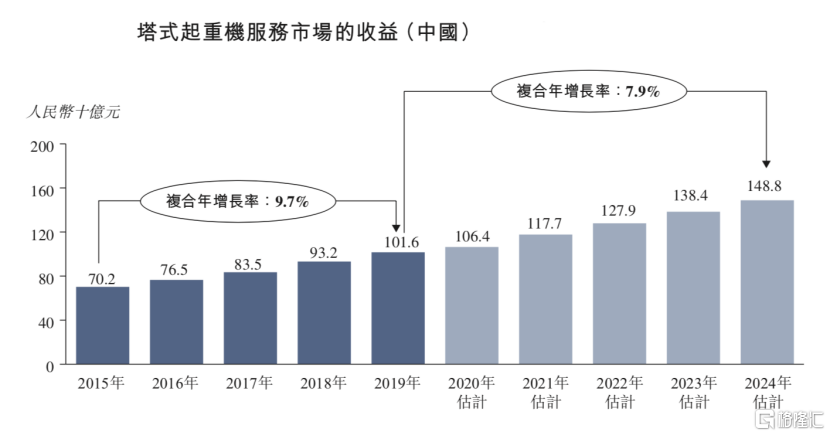

总体上看,中国经济仍处于升级转型的新常态时期,政策趋势旨在继续推动国内经济结构调整,以提高经济发展质量和效率。中国经济的稳定发展,将给建筑业市场带来可预见的稳定增长需求,同时在持续的城市化进程和对装配式建筑的推广,预期中国塔式起重机服务市场会维持迅速增加,整体的市场规模预计未来数年仍将保持高于GDP增速的扩张,即约7.9%的预期复合增速,至2024年底,塔机服务的整体收入或增长至1488亿。

可分为两个方面的驱动因素来研究:一个是城市化进程的推动,中国城镇化率预期将由2019年的约60.6%增至2024年的约68.1%,建筑需求(尤其是住宅建筑)将维持继续增长,因此,对塔式起重机服务的需求也将维持稳定性;另一个是装配式建筑的推广带来的巨大新增需求,弗若斯特沙利文预期,国内装配式建筑的新开工建筑面积将从2019年的4.18亿平方米持续增长至10.32亿平方米(CAGR约为19.8%),对应的期间渗透率从18.4%大幅度的提高至32.4%。

根据中国国务院办公厅及住房和城乡建设部颁发的国务院办公厅关于全力发展装配式建筑的指导意见,以及“十三五”装配式建筑行动方案等相关规划指出,截至2020年及截至2026年,装配式建筑占新结构建筑的比例将分别超过15%及30%。

与传统的建筑方法相比,装配式建筑涉及处理大型装配式建筑结构零件,其对重量和起重精度的要求明显更高,导致对起重能力超过200吨米的大中型塔式起重机的需求增加。据了解,目前国内约90%的市场占有率是小型塔式起重机所占据的,随着未来传统现浇建筑方式快速转向装配式的建筑方式,小型塔式起重机的市场将被中大型塔式起重机所逐步替代,巨大的需求和供给之间的矛盾正日益凸显。

根据弗若斯特沙利文的资料,中国目前仅约有20,000台适用于装配式建筑的大中型塔式起重机,至2023年,合适塔式起重机的需求缺口估计约为50,000至70,000台。该判断跟东北证券发布的最新研报所指出情况是一致的,其预计至 2026 年中大型塔式起重机的市场空间将有2-3倍提升,从更长远周期,建筑产业化在中国全面普及后,预计或会有较当前规模5-10倍的提升空间。

回看达丰设备,若从其所拥有的塔机根据不同的吨米数区间进行划分后可清楚地发现,达丰设备的塔机结构是大中型占据了大部分的比例,加上计划发行募集资金后继续扩充大中型塔式起重机的数量,进而充分把握由装配式建筑推广和城市化进程双轮驱动所带来的新一轮行业黄金发展机会。

自2007年达丰通过华东市场进入中国以来,至今已形成了以上海总部管理及运营业务为中心,并于北京及上海建立起3个区域运营中心,以及遍布全国的15个营运基地、40家营运分公司,此外,达丰设备目前已在合肥、无锡、太仓、重庆及东莞运营8个塔式起重机堆场。值得一提的是,其于2019年6月收购江苏省扬州市一块面积为9.4万平方米的土地,并以此成立扬州维修中心。

扬州维修中心的成立是达丰设备公司发展历史的一个重要里程碑事件,不但可满足公司在华东地区范围内项目需求,为自有塔式起重机提供大规模维修、维护和翻新服务,另一方面也是实现维修能力对外输出的第三方服务基地及公司专业方面技术的人才培训基地,对公司探索新收入来源和切入新的塔机服务市场提供了可能性,更是其轻资产模式的开创,因而具备深远的战略意义。

公司所在的行业行业,不只是为建筑企业来提供塔式起重机这一设备这么简单,实质在于为建筑企业来提供一整套货物垂直运输服务的解决方案,相当于建筑施工的分包服务商。不同于普通设备服务企业仅仅是设备的提供,解决方案服务提供商还涵盖包括方案设计、设备提供、整个施工期间运营、设备的装配、拆卸以及维保等环节。

解决方案的设计特别是非标方案的设计对后续建筑施工的工程进展、安全都有一定地关联性,其实质是以重资产为基础的服务业。目前,在国内,塔式起重机服务市场规模占整个建筑业占比不比不到1%,弗若斯特沙利文的资料也指出,塔式起重机服务的成本平均仅占建造项目总成本的约2%,但对建筑工期的影响却是至关重要的。

一方面是达丰这些年对下游客户的粘性在持续提升,如前所述,公司已基本完成了全国化的业务布局,公司凭借行业领先位置和专业经验,以及大量标志性的工程建设项目进一步巩固了其业内声誉,品牌影响力更强了,按招股书所述,达丰的大部分项目由国内特级及一级EPC承建商承包,公司亦与大型国有特级EPC承建商维持着超逾十年的长期业务关系。另外就是顺势而为,在大中型塔机领域,特别是大型和超大型项目上形成“护城河”,不断加大服务能力的深度和强度,最后就是进行数字化转型,提升科技赋能实力。我们大家都认为,这样一些方面都会使得客户粘性得到持续加强,而公司成功上市之后,料市场影响力也会促进提升,有助于其开拓更多客户。

另外一方面,我们也应该看到,达丰设备在产业链内所担任的角色及其所在的位置,是众多塔机制造商争夺市场占有的战略入口。首先,因为类似达丰设备这一类专业的塔机租赁商是最接近EPC甲方的服务方,而传统的制造商需要依靠塔机租赁服务商才能取得甲方客户的真实的需求资讯;其次,服务租赁商在服务中可以为甲方提供多元化服务,提供别的机械设备租赁服务,制造商可依赖租赁服务商抢占别的机械设备租赁的市场;最后,达丰这样的头部塔机服务商,拥有行业最好的口碑,服务于众多大型的标志性的工程建设项目,制造商与之合作可以互相成就,提高塔机制造商的品牌地位。

综合,达丰设备对客户,以及对中游制造商的影响力一直在持续加强,叠加其领先的行业位置,其对产业链进一步升级和转型的重要性是不言而喻的,议价能力和溢价水平的优势会促进释放开来,因此我们也据此来判断,达丰设备在产业链获得的价值也应该重估。

据招股书所示,按2019年收入计算,前5大塔式起重机服务供应商合计仅占据行业市场占有率的4%。该多个方面数据显示,塔机服务的行业竞争格局仍处于高度分散的阶段,竞争非常激烈,因而,具备核心竞争能力、融资能力及扩张能力的领先企业,除了能在马上就要来临的新一轮景气周期中获得更快的发展速度,也能在周期发展中脱颖而出,占据更多市场占有率,因为头部的建筑承建商会优先选取那些具备一马当先的优势和行业经验比较丰富的可提供全生命周期、全产业链的一站式解决方案的综合服务提供商。

从全球视野和产业高质量发展历史来看,塔机服务行业具有技术、人员、安全责任等壁垒,随着塔机大型化、服务专业化,将逐步形成寡头垄断格局。参考 MORROW公司(位列全球第六),其在北美市场市占率在2019年达到了28.04%,排名第一,而排名第二的Maximus公司,其在北美市场市占率约为18.41%,北美前五的塔机租赁和服务提供商的合计市占率约为68.9%,前十家占据了84.4%,中国市场也有望复制此发展路径,且国内市场中市占率第一及第二的参与者,距离行业饱和度还有非常大的距离。

因此,行业集中度持续提升是必然遇见的大趋势之一,值得押注那些存在一马当先的优势的,聚焦在广阔市场区域的头部企业,港股塔机服务第一家上市公司——达丰设备会是其中之一。

上一篇:【48812】福建初次运用“塔机智能集控体系”助力机场扩建制作

下一篇:邯郸市牛儿庄采矿有限公司桥式起重机装置项目成交公告