【行业深度】洞察2023:中国塔吊行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

(原标题:【行业深度】洞察2023:中国塔吊行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等))

行业主要上市公司:中联重科(000157)、徐工机械(000425)、三一重工(600031)、黄河旋风(600172)、扬戈科技(834404)、建设机械(600984)、达丰设备(02153)、紫竹慧(834243)等

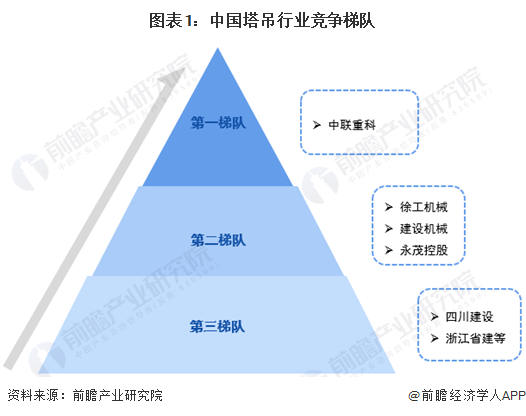

目前在我国塔吊行业,中联重科占绝对龙头地位,徐工机械、建设机械等上市公司和永茂控股排在第二梯队,第三梯队为其他中小型塔吊制造商。

2022年,《中国工程机械》杂志发布全球和中国塔式起重机制造商2021年10强排行榜。目前中联重科是我国乃至全球塔吊行业的有突出贡献的公司,在2021年全球塔吊排名前十企业中,中联重科位居榜首,同时徐工机械、永茂股份也在2021年全球塔吊前十强中崭露头角,分别位于第2和第6。

中国塔式起重机制造商10强企业把握新发展格局,顺应建筑、基建产业新发展的新趋势,交出了一份亮眼的成绩单。入榜企业既有中联重科、徐工等综合型工程机械制造企业,也包括永茂、浙江建机、广西建机等老牌专业化塔机制造商,他们共同构筑起中国塔式起重机产业领军阵营。

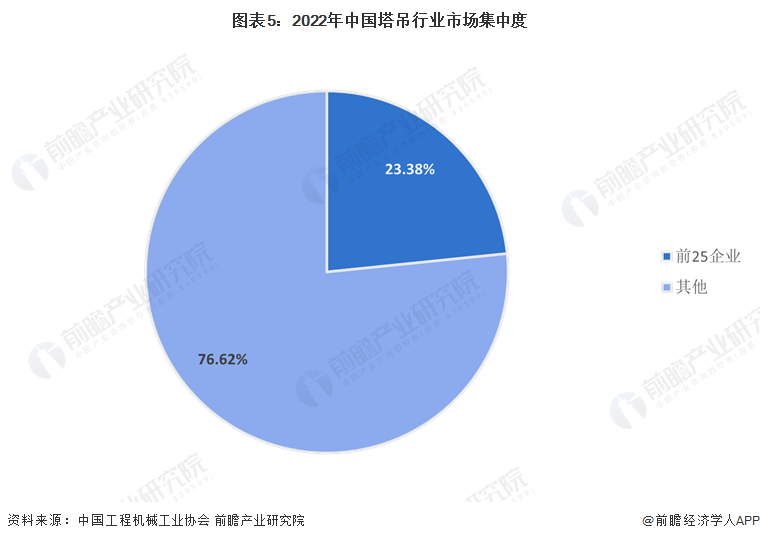

中国工程机械工业协会从2022年1月开始对排名前25的塔式起重机制造企业的销售额进行统计。2022年1-12月,前25企业累计销售塔式起重机21045台。2022年全国塔式起重机累计销量大约为9万台,行业CR25约为23.38%,行业当前集中度一般。随着我们国家塔吊技术的发展,中联重科等企业逐渐掌握了塔吊生产的关键技术,一批中小型塔吊企业逐渐被淘汰,塔吊行业的市场集中度将越来越强。

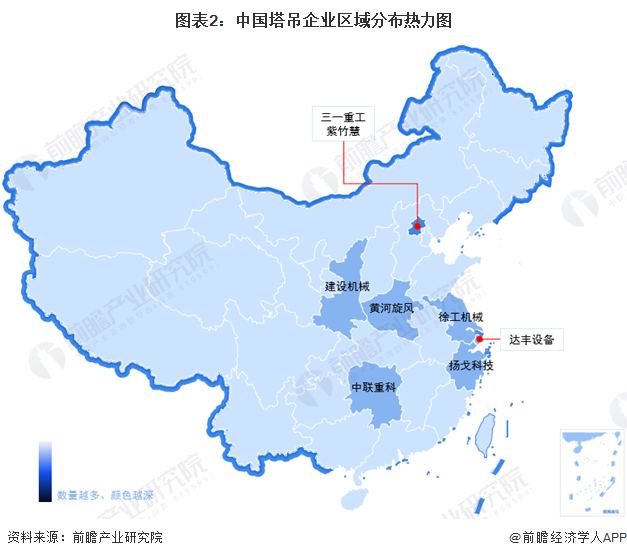

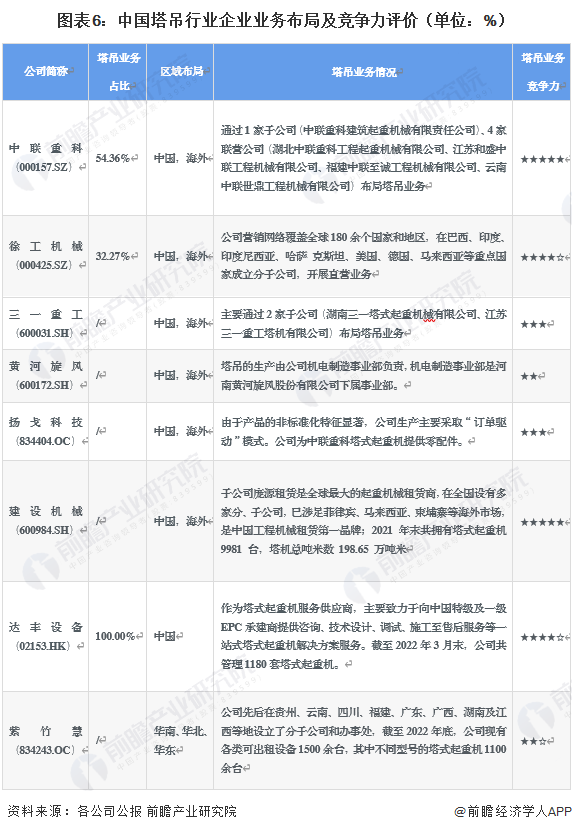

塔吊行业上市公司中,中联重科、徐工机械、三一重工、黄河旋风、杨戈科技、建设机械的塔吊业务布局均涉及海外市场。

从企业塔吊业务的竞争力来看,全球排名第一的中联重科、塔吊租赁龙头庞源租赁的母公司建设机械的竞争力排名较强;其次是徐工机械和塔吊业务占比100%的达丰设备。

从波特五力竞争模型的角度分析,目前,塔吊行业代表性企业毛利率普遍较高,行业吸引力大,但行业为技术密集型行业,进入该行业具备极高的技术壁垒,因此受到一定的技术制约;我国塔吊行业现有竞争者数量不多,市场集中度较低,行业内部竞争威胁较小;上游供应商一般为钢材、减速机、电动机等大宗产品,企业较多且产品同质化严重,因此塔吊行业议价能力较强;下游客户群体分散,且主要为民生类的刚需产业,对塔吊需求量较大且稳定,因此塔吊行业对下游客户的议价能力较弱;随着其他辅助机械的技术改进,潜在进入者威胁有所增强。

证券之星估值分析提示中联重科盈利能力平平,未来营收成长性优秀。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示徐工机械盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示三一重工盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示黄河旋风盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示建设机械盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

上一篇:2023年塔吊十大品牌排行榜

下一篇:邯郸市牛儿庄采矿有限公司桥式起重机装置项目成交公告