2021年中国塔吊制造业市场需求现状及竞争格局分析 华东地区塔吊企业分布最多

近年来,我国政府虽一直在对房地产价格进行调控,但因我国人口基数较大,外加目前国家开放“三胎”的政策出台,未来我国对房地产还会有一定的需求。而在房地产建设的过程中,需要塔吊来进行楼板、水泥等建筑材料的垂直运送,因此在我国房地产发展的过程中对塔吊的需求不断增加。

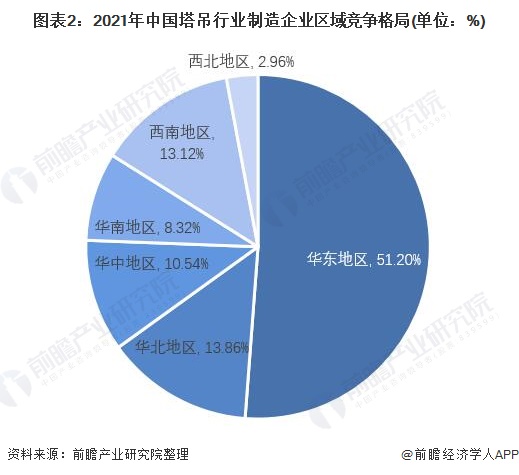

目前华东地区已成为中国塔吊制造业企业分布最多的地区,而中联重科通过兼并重组成为了我国乃至全球塔吊制造业的龙头企业。

塔吊制造业主要上市公司:目前国内塔吊行业主要上市企业主要有中联重科(000157.SZ),徐工机械(000425.SZ)等。

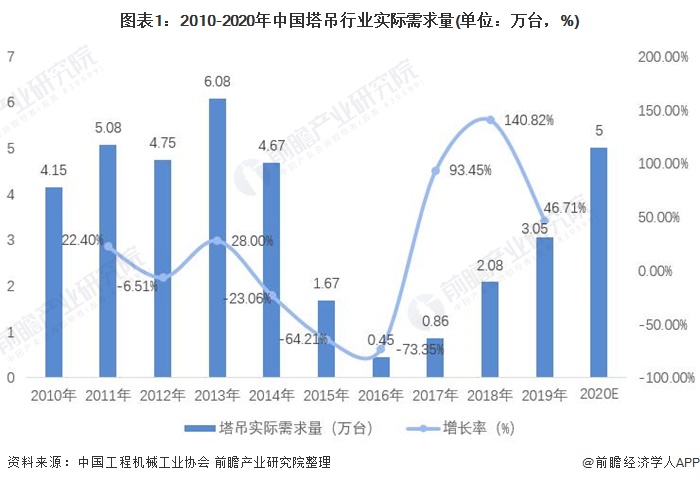

2016年以来,随着我们国家装配式建筑的发展,我国塔吊的续期量开始回弹。2010-2019年,我国塔吊行业实际需求量呈波动变化趋势。2013年我国塔吊实际需求量为6.08万台,达到了9年来的峰值,随后开始下降。

2016年之后,随着我们国家房地产行业的发展以及我国出台政策全力发展装配式建筑,拉动了我国对塔吊的需求量,所以2016-2019年我国塔吊的实际需求量呈逐年增加趋势。2019年我国塔吊行业实际需求量为3.05万台,较2018年增加46.71%。

2020年数据中国工程机械工业协会尚未公布,前瞻根据我们国家装配式建筑的发展状况测算得到2020年我国塔吊行业的实际需求量约在5万台左右。

截至2021年5月12日,我国塔吊制造相关企业分布最多的区域为华东地区,占我国塔吊制造企业总数量的51.20%;其次是华北地区塔吊制造公司数占我国塔吊制造企业总数量的13.12%。

截至2021年6月8日,我国塔吊制造企业分布最多的省份安徽省;其次是江苏省,同时山东省、四川省塔吊制造企业分布也较多。

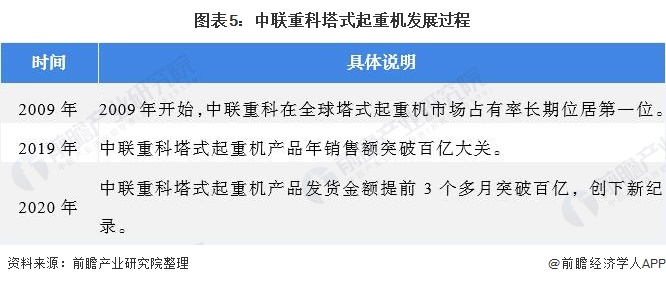

目前在我国塔吊行业,中联重科占绝对龙头地位,徐工机械排第二梯队,山东中硕机械等未上市塔吊生产企业排第三梯队。

根据《工程机械杂志》披露的全球塔式起重机行业中联机榜单“2020全球塔式起重机制造商10强”多个方面数据显示,中联重科位居榜首,销量和规模均再上新台阶。

更多数据请参考前瞻产业研究院发布的《中国塔吊行业产销需求预测与转型升级分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

本报告前瞻性、适时性地对塔吊行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来塔吊行业发展轨迹及实践经验,对塔吊行业未来的发展前途做...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2022年中国汽油机行业市场需求现状与竞争局势分析 一汽大众销量最高【组图】

2022年中国乘用车内燃机市场需求现状与竞争局势分析 市场进入转型期【组图】

2022年中国工程机械用内燃机行业市场需求现状与竞争局势分析 行业市场集中度较高【组图】

【行业深度】洞察2023:中国叉车制造业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

【行业深度】洞察2024:中国心脏封堵器行业竞争格局及市场占有率(附竞争梯队、竞争格局、市场集中度等)

上一篇:现在佛山吊车出租价格一览表

下一篇:邯郸市牛儿庄采矿有限公司桥式起重机装置项目成交公告